Il privato che va in banca a chiedere un mutuo per comprarsi la casa, è interessato quasi solo ad un aspetto: il tasso che pagherà, ovvero il “tasso corrispettivo“.

Magari guarda anche cosa succede se volesse rimborsare anticipatamente il mutuo (“vincessi la lotteria ..“).

Quasi mai si interessa di cosa succede in caso di suo ritardo di pagamento. Se chiede il mutuo, è perché pensa di poterlo pagare. La clausola sui ritardi di pagamento è tra le più difficili da comprendere. E comunque, ipotizzare l’insolvenza “porta male“.

Tasso di mora ed economia delle banche

La banca, invece, ha un approccio molto più scientifico. Sa che una percentuale (in questi anni crescente) di clienti, pagherà in ritardo almeno qualche rata del mutuo. In qualche caso, il cliente smetterà del tutto di pagare e allora sarà necessario far mettere all’asta l’immobile.

Per questi motivi, la banca prevede che ogni qual volta il cliente non paga regolarmente, il tasso di interesse corrispettivo viene maggiorato di un tasso addizionale, detto moratorio.

In questi anni, le banche soffrono (non solo sui mutui) di un elevato numero di mancati incassi di capitale e di interessi. Nonostante questo, sono in grado di pubblicare bilanci che mostrano un utile, proprio grazie agli interessi moratori, che gonfiano i ricavi anche se non generano liquidità.

La liquidità, incidentalmente, viene dalla BCE, che impresta loro denaro gratis o quasi. Recentemente, la BCE ha addirittura PAGATO le banche per prendere a prestito denaro. È per questo che le banche non fanno più la corte ai piccoli risparmiatori, così come facevano una volta. La BCE, però, vuole che le banche abbiano un elevato patrimonio netto o un’alta qualità media dei loro crediti. È per questo ultimo motivo, che le banche soffrono per il declassamento del nostro debito pubblico.

Il tasso di mora non serve solo ad abbellire i bilanci delle banche, ma serve anche a RIVENDERE i mutui. Esiste infatti un florido mercato, in cui le banche italiane vendono “pacchetti” di mutui a fondi ed istituzioni creditizie spesso all’estero (là dove i tassi di interesse italiani, più alti della media del nord Europa, fanno gola).

Nel mercato dei “Non Performing Loans” (NPL, ovvero crediti in sofferenza), il tasso di mora è cruciale. Per un broker inglese, per esempio, fa un mare di differenza sapere che un pacchetto di mutui rimborsati irregolarmente, rende – per dire – il 7 % (grazie alla mora) e non il 3 % (da puri interessi corrispettivi). Una parte dei mutui sarà già stata rimborsata prima della compravendita e quindi – in percentuale del residuo – la garanzia sale. Un’altra parte dei mutui sarà pagata in futuro (più o meno spontaneamente, ma sempre con gli interessi elevati) da chi ha paura di perdere la casa. Sull’ultima porzione si ricorrerà all’azione esecutiva. Oggi gli immobili si vendono con difficoltà, ma con un tasso di mora sufficientemente alto il tempo trascorre a favore del creditore, non del debitore. Nelle città dove il mercato immobiliare è intasato da molte esecuzioni immobiliari, con conseguente pressione al ribasso sui prezzi, le banche possono permettersi di non fare fretta ai delegati alle esecuzioni. Come un taxista fermo ad attendere il cliente, con il tassametro che gira.

Il 7 % è un numero che ho inventato io, ma è un fatto assodato che il tasso di mora è ben più alto di quanto non sembri scorrendo il contratto di mutuo. Questo tasso è infatti applicato NON sul capitale residuo, ma sulle rate scadute (composte di capitale ma anche di interessi) e sulle spese di esecuzione che la banca anticipa. Rispetto al capitale residuo, la somma di tasso corrispettivo e di tasso di mora producono una miscela spesso esplosiva. Per chi compra gli (i?) NPL e ottiene anche una riduzione rispetto al valore “facciale” del capitale, il tasso di rendimento effettivo può essere anche superiore al 7 %.

In questi periodi di tassi azzerati, o quasi, chi ha denaro da investire trova negli NPL affari golosissimi. Le banche venditrici, dal canto loro, guadagnano un miglioramento della qualità del loro attivo, che giustifica il sacrificio sul prezzo.

Sull’altra faccia della medaglia, ci sono i poveretti che non riescono a pagare il mutuo. Magari hanno pagato otto o nove anni di rate, su venti. Magari hanno dato in garanzia un immobile che valeva (ai tempi) il 40-50% in più dell’importo originario del mutuo. Eppure, dopo che la banca si è soddisfatta con il ricavato della vendita del loro immobile, si trovano … con un residuo debito!

E siamo in Italia, dove la vendita è (fortunatamente) sorvegliata dal Tribunale, non negli Stati Uniti, dove il creditore gestisce in proprio la vendita! Apro una parentesi: tanti economisti italiani si sono formati in America e quando scrivono di queste cose, danno per scontato che anche in Italia funzioni come nei libri che loro hanno studiato. Magari ci arriveremo, per forza di attrazione di quel modello culturale. È già successo in diversi altri ambiti. Nei paesi di tradizione religiosa protestante, incidentalmente, l’usura non è un reato.

Il tasso di mora e l’usura

In Italia, come è noto, i tassi di interesse hanno un limite giudiziario costituito dalla soglia di usura.

La persona fisica (e SOLO la persona fisica), che decide la concessione di un prestito con tassi di interesse sopra la soglia, viene punito dalla norma penale.

Sul piano civile, la clausola che prevede interessi usurari è nulla. Lo stabilisce, dal 1996, l’articolo 1815 del Codice Civile, secondo comma.

In casi più rari, il tasso usurario viene sostituito dal tasso “legale” fissato dal codice civile. Dall’1.1.2018 il tasso legale è pari allo 0,3%. Può essere variato entro il 15 dicembre di ogni anno.

La Corte di Cassazione ha affermato in più sentenze che il tasso di mora deve rispettare la soglia di usura.

Ciononostante, diversi giudici, con ragionamenti molto particolari, continuavano a ritenere il contrario.

Il 30 ottobre 2018 è intervenuta una ulteriore sentenza della Corte di Cassazione (qui il link), che cerca di mettere la parola fine a questa diatriba.

La sentenza ha suscitato l’iniziale favore degli avvocati che seguono chi è in lite con le banche. Ecco, tra i tanti, una delle prime reazioni da parte degli Studi Legali.

Per i consulenti tecnici contabili, come me, questa sentenza fa nascere alcuni interrogativi. E apre la porta all’aumento della soglia di usura, a discapito dei futuri beneficiari di mutui.

Prima di entrare nel merito, vediamo ancora come si regolano OGGI Banca d’Italia e Ministero dell’Economia, nello slalom tra interessi corrispettivi e interessi di mora.

Banca d’Italia e MEF, tra interessi corrispettivi e di mora

Secondo quanto prevede la Legge sull’usura (L. 7 marzo 1996 n. 108):

- ogni trimestre, la Banca d’Italia verifica i tassi medi praticati sul mercato. Le istruzioni e le formule preparate dalla Banca d’Italia a tal fine, finiscono di essere la principale guida anche per i consulenti tecnici in sede giudiziaria, che le usano invece per calcolare il tasso effettivo che la specifica banca ha poi praticato sullo specifico finanziamento oggetto di controversia;

- Banca d’Italia arriva così a determinare un singolo tasso medio, per ciascuna di quelle tipologie di operazioni che essa stessa ha suggerito. Oggi, vi sono 24 diverse tipologie di operazioni, che potete leggere nell’Allegato A del decreto ministeriale del 27 settembre 2018;

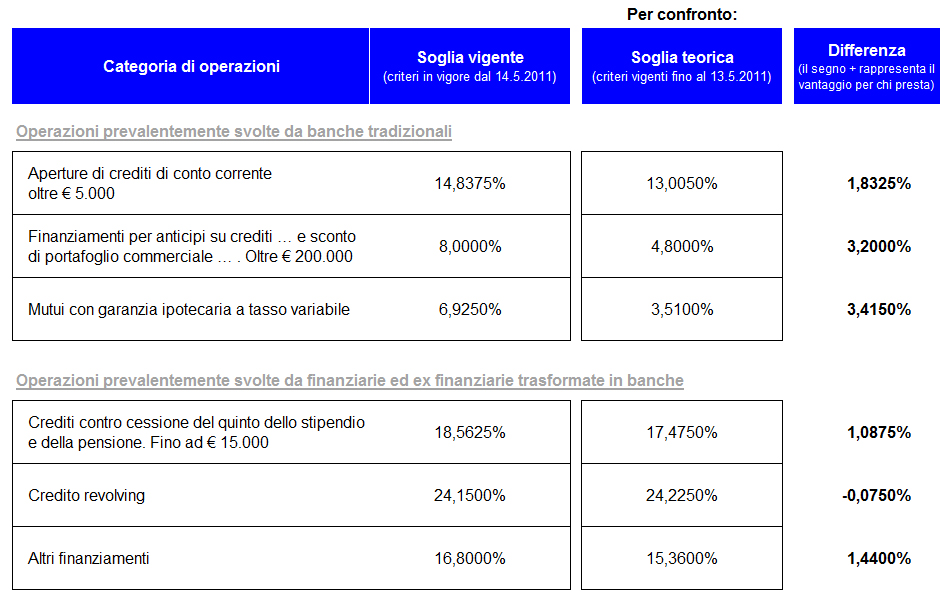

- il Ministero dell’Economia e Finanze (MEF) riceve dalla Banca d’Italia i tassi medi, calcola la soglia di usura e pubblica – poco prima dell’inizio di ciascun trimestre solare – un decreto con le soglie di usura valide per il trimestre successivo. Il calcolo originario, del 1996, era semplice (media + 50%). Dal 2011 è diventato complicato (il più basso tra: la media + 25% + 4 punti percentuali e la media più 8 punti percentuali). Se vi interessa qualche ulteriore chiarimento e considerazione sul cambio di meccanismo (che ha favorito le banche tradizionali a scapito delle società finanziarie e delle nuove banche), potete leggere il mio post del 6 settembre 2018.

Nella categoria dei mutui fondiari, fino al novembre 2018 la Banca d’Italia rilevava in ogni trimestre SOLO GLI INTERESSI CORRISPETTIVI.

Il MEF era ed è d’accordo con questa impostazione, visto che pubblica il tasso soglia DEI SOLI INTERESSI CORRISPETTIVI.

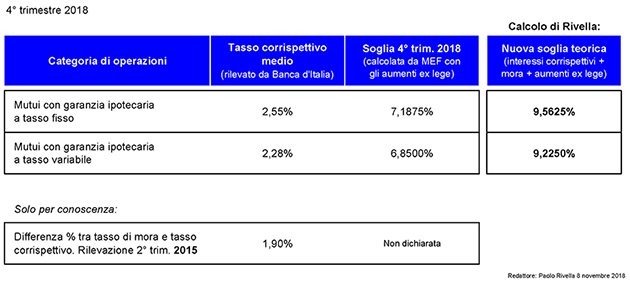

Per il quarto trimestre 2018, per esempio, sappiamo che per i mutui a tasso fisso le banche praticavano un interesse medio del 2,55% e che il mutuo viene considerato usurario, senza possibilità di prova contraria, ogni qual volta il tasso corrispettivo supera il 7,1875 %.

Nel testo del Decreto (ma non nella tabella dei tassi soglia) il Ministero informa il lettore che:

- i tassi effettivi globali medi indicati nel decreto NON SONO COMPRENSIVI degli interessi di mora contrattualmente previsti per i casi di ritardato pagamento;

- secondo l’ultima rilevazione statistica della Banca d’Italia, i tassi di mora pattuiti sui mutui ipotecari DI DURATA ULTRAQUINQUENNALE presentano una maggiorazione media del 1,9% rispetto ai tassi corrispettivi.

Nella Nota metodologica di corredo al Decreto apprendiamo poi che:

- tale tasso dell’1,9% non deriva da un’indagine a tappeto (ovvero sull’ “universo” statistico), così come per gli altri tassi, ma da un campione di circa 2 milioni di rapporti, accesi nel secondo trimestre 2015;

- le condizioni pattuite per l’eventuale ritardo nel pagamento, vengono “espresse come differenza media in punti percentuali tra il tasso di mora su base annua e il tasso di interesse annuo corrispettivo“. Dunque, anche la mora è riferita, in percentuale, al solo capitale residuo. Questo è molto importante, perché sui contratti di mutuo il tasso di mora non è normalmente espresso in questo modo, bensì come un tasso addizionale che si applica a TUTTO il debito non pagato alla scadenza, senza distinguere tra capitale ed interessi.

Sempre ancora sul tema della rilevazione statistica del tasso corrispettivo e del tasso di mora, vale anche la pena di leggere ciò che scrive la Banca d’Italia in un documento intitolato “Chiarimenti in materia di applicazione della legge antiusura“. È un documento del 2013, ma non risulta modificato e ad oggi compare sul sito della Banca. Ecco qui:

“Gli interessi di mora sono esclusi dal calcolo del TEG, perché non sono dovuti dal momento dell’erogazione del credito ma solo a seguito di un eventuale inadempimento da parte del cliente. L’esclusione evita di considerare nella media operazioni con andamento anomalo. Infatti, essendo gli interessi moratori più alti, per compensare la banca del mancato adempimento, se inclusi nel TEG medio potrebbero determinare un eccessivo innalzamento delle soglie, in danno della clientela. Tale impostazione è coerente con la disciplina comunitaria sul credito al consumo che esclude dal calcolo del TAEG (Tasso Annuo Effettivo Globale) le somme pagate per l’inadempimento di un qualsiasi obbligo contrattuale, inclusi gli interessi di mora“.

Su questo stesso documento si legge poi che:

“In assenza di una previsione legislativa che determini una specifica soglia in presenza di interessi moratori, la Banca d’Italia adotta, nei suoi controlli sulle procedure degli intermediari, il criterio in base al quale i TEG medi pubblicati sono aumentati di 2,1 punti per poi determinare la soglia su tale importo”.

Il tasso di 2,1% derivava da una vecchissima rilevazione del 2002, generica per tutte le forme di finanziamento e senza chiarimenti di metodo. Solo a fine 2017, Banca d’Italia ha aggiornato il dato e lo ha meglio definito, permettendo così al MEF di abbassare il tasso di mora all’1,9% specificamente per i mutui ipotecari, come riportato sopra.

Qui arriviamo al punto: Banca d’Italia ha ragione, quando scrive che le banche applicano ai debitori morosi un tasso più alto del semplice tasso corrispettivo.

Se Banca d’Italia abbandonasse la rilevazione del tasso corrispettivo sui mutui e iniziasse a rilevare il tasso chiesto ai morosi, il tasso soglia salirebbe e non di poco. Ecco qui una simulazione che ho calcolato in riferimento al quarto trimestre 2018:

Questo approccio della Banca d’Italia pare in sintonia con una sentenza della Cassazione del 3 marzo 2017 (la n. 5598), dove si legge: “Ha errato, allora, il tribunale nel ritenere in maniera apodittica che il tasso soglia non fosse stato superato nella fattispecie concreta, solo perché non sarebbe consentito cumulare gli interessi corrispettivi a quelli moratori al fine di accertare il superamento del detto tasso“. C’è chi interpreta questa frase in modo diverso da quello di Banca d’Italia, ma sta di fatto che la frase è stata citata e ripetuta testualmente anche nella sentenza successiva della Cassazione, la n. 23192 del 4 ottobre 2017.

Le conseguenze sui futuri tassi soglia

Al punto 1.11, la sentenza della Cassazione del 30 ottobre 2018 afferma un principio importantissimo:

“Al fine di prevenire ulteriore contenzioso, questo Collegio reputa opportuno soggiungere due notazioni finali. La prima è che il riscontro dell’usurarietà degli interessi convenzionali moratori va compiuto confrontando puramente e semplicemente il saggio degli interessi pattuito nel contratto col tasso soglia calcolato con riferimento a quel tipo di contratto, senza alcuna maggiorazione od incremento: è infatti impossibile, in assenza di qualsiasi norma di legge in tal senso, pretendere che l’usurarietà degli interessi moratori vada accertata in base non al saggio rilevato ai sensi dell’art. 2 L. 108/96, ma in base ad un fantomatico tasso talora definito nella prassi di “mora-soglia”, ottenuto incrementando arbitrariamente di qualche punto percentuale il tasso soglia”.

Questa frase fa la gioia degli avvocati e dei professionisti che tutelano usurati e aspiranti tali. D’ora in avanti (se la sentenza si affermerà) gli avversari delle banche potranno paragonare gli interessi moratori che essi subiscono, con la soglia italiana calcolata SENZA interessi moratori. La loro soddisfazione viene dal fatto che più bassa è la soglia, più è probabile che si trovi l’usura.

L’asimmetria in danno alle banche è evidente. È però anche vero ciò che scrive la Terza sezione della Cassazione, ovvero che la Legge sembra volere un UNICO tasso soglia per ciascuna tipologia di finanziamento.

La frase suona critica nei confronti di Banca d’Italia e MEF, in quanto definisce fantomatico ed arbitrario quel tasso aggiuntivo (oggi dell’ 1,9%) che esse pubblicano.

Come consulente tecnico del Pubblico ministero e del Giudice civile, non condivido – su questo punto – l’esultanza dei professionisti anti-banche.

Infatti la sentenza introduce il dubbio che il tasso di mora debba essere verificato in modo indipendente ed autonomo rispetto al tasso corrispettivo mentre invece io ho sempre visto contratti dove la mora SI AGGIUNGE al tasso corrispettivo.

In altre parole, si riapre il problema se sia corretto SOMMARE nel TAEG gli interessi corrispettivi e quelli di mora – problema che sembrava risolto affermativamente, dopo le sentenze della Cassazione del 3 marzo e del 4 ottobre 2017 sopra citate.

Questa sentenza dedica molte pagine ad un esame (coltissimo e raffinato) dei motivi letterali, sistematici, esegetici e soprattutto storici (quest’ultima davvero interessante), che rendono assimilabili gli interessi corrispettivi e quelli di mora.

Ciononostante, la sentenza non menziona mai, come rilevante, il TOTALE degli interessi che il debitore deve alla banca. E non solo la Corte prescrive conseguenze molto diverse, per il supero della soglia, da parte degli interessi di mora rispetto a quelli corrispettivi.

Se gli interessi corrispettivi superano la soglia, il debitore non deve interessi. In teoria, può anche chiedere la restituzione di quelli pagati in precedenza.

Se invece sono gli interessi di mora a superare la soglia, allora – secondo questa sentenza – il debitore è meno favorito: gli interessi (SOLO di mora, devo pensare) non vengono azzerati, ma solo ridotti al tasso legale.

È vero che il tasso legale è oggi bassissimo, ma qui è il diverso CRITERIO che conta.

Questo differente trattamento sembra indicare che ci si trovi di fronte a due accertamenti diversi ed autonomi, uno sul tasso corrispettivo e l’altro sul tasso di mora. Entrambi i tassi effettivi andrebbero paragonati alla medesima ed unica soglia rilevata da Banca d’Italia, ma in modo autonomo per ciascuno dei due.

Se davvero fosse così, le conseguenze sarebbero importanti e a tratti paradossali:

- di fatto, la vera soglia di usura – per chi non paga puntualmente – finirebbe di essere DOPPIA: una soglia per gli interessi corrispettivi (che sono comunque e sempre dovuti, almeno fino a quando il debitore non decade dal beneficio del termine) e una seconda soglia, che si somma alla prima, per gli interessi di mora. Ai tassi fissi di oggi sui mutui, il cliente della banca era più tutelato dall’impostazione della Banca d’Italia, che considera il tasso di mora medio all’1,9% e non al 2,55%;

- chi è usurato solo sul tasso di mora e non anche sul tasso corrispettivo, non ha alcun tornaconto economico a cercare rimedi giudiziari – almeno fino a quando non smette di pagare puntualmente le rata del mutuo. Questa ipotesi è resa più verosimile, dal fatto che la sentenza appellata prevedeva “… che la nullità del patto di interessi moratori non potrebbe mai escludere l’obbligo dell’utilizzatore di pagamento degli interessi corrispettivi” e che la Terza Sezione della Cassazione ha ordinato alla Corte di Appello di Milano (dove la causa è tornata, in una diversa sezione) di NON PRENDERE IN CONSIDERAZIONE QUESTO PUNTO, perché il ricorso in Cassazionenon l’aveva contestato. Se ho capito bene, l’appellante ha quindi ottenuto una vittoria di Pirro: in sentenza non vengono menzionati suoi ritardi di pagamento; dopo cinque anni e due sconfitte, ora ha vinto, ma non può evitare di pagare gli unici interessi che lo toccavano per davvero;

- l’accertamento tecnico diventa inutilmente più complicato. Se io contraggo un finanziamento di 100 Euro, da rimborsare in dodici rate mensili, non rimborso nessuna rata e alla fine la banca mi chiede 120 – tra interessi corrispettivi e interessi di mora – è evidente che avrò subìto un interesse effettivo del 20% annuo. Perché andare a frazionarlo ulteriormente nei due tipi di interessi? Il finanziamento è unico ed è unico anche il tasso che ho pattuito nel caso peggiore, ovvero quello che scatta se non pago puntualmente.

La conseguenza più grave che mi attendo, però, è che la Banca d’Italia sia spinta da questa sentenza a cambiare il criterio di rilevazione del tasso medio praticato dal sistema bancario sui mutui fondiari.

Se la Banca d’Italia volesse interpretare alla lettera questa sentenza, per omogeneità dovrebbe pubblicare:

- un unico tasso per ciascuna delle categorie di finanziamento, senza più menzionare la maggiorazione percentuale in caso di mora;

- il tasso PATTUITO, ovvero quello più elevato, riferito al caso di mora.

Il danno per i nuovi richiedenti mutui sarebbe grave.

Come si vede nella tabella sopra, nel quarto trimestre 2018, per esempio, la soglia di usura per i mutui a tasso fisso non sarebbe più il 7,1875% bensì il 9,5625%.

Qui il link alla serie completa

Qui il link alla serie completa