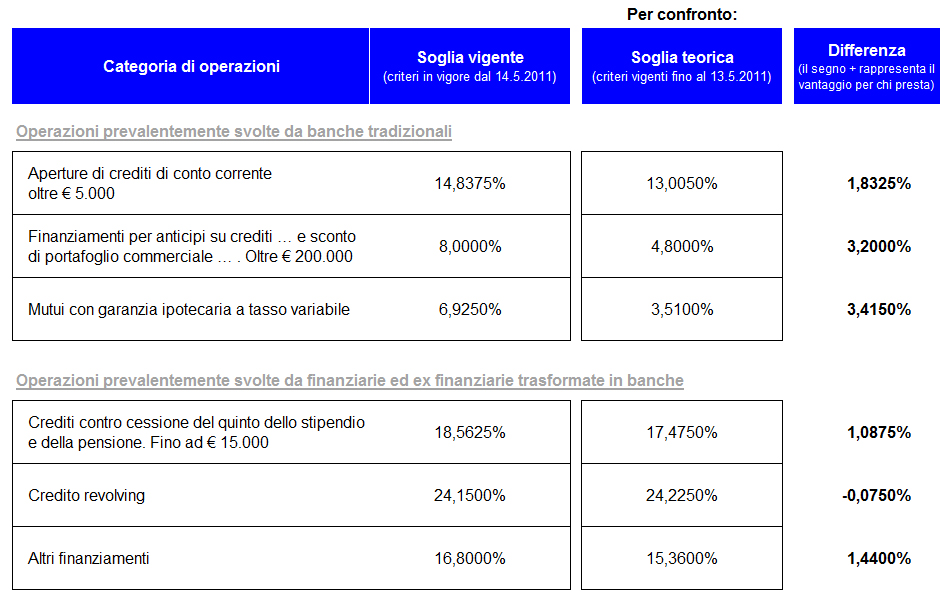

Tassi soglia

In questa tabella trovate il raffronto tra:

• alcuni tassi soglia oggi vigenti ai fini dell’usura;

• le stesse soglie, ma ricalcolate secondo la legge

originale.

Come vedete, a partire dal 2011 le soglie sono diventate più comode per chi dà a prestito denaro. Il rischio della contestazione dell’usura si allontana.

E non solo: il rischio è stato ridotto in modo più generoso per le tipologie di prestiti tipicamente effettuati dalle banche tradizionali, mentre la riduzione è modesta per le tipologie dove operano (anche) le società finanziarie e le nuove banche (mi riferisco a quelle finanziarie che si sono trasformate in banche). Anzi, in un caso (credito “revolving”, ovvero quello ai consumatori) la nuova soglia è addirittura più penalizzante.

Parlo di questi argomenti nella sezione 8 del mio video n. 2 di 5 sull’usura. Chi lo vuole vedere, qui il link. (I video sono situati in area protetta da password. Per chi non ha la password cliccare qui )

Sicuramente c’era almeno un buon motivo, sul piano logico, per modificare il criterio di calcolo. I tassi si erano rirotti così tanto, che con la vecchia soglia (tasso medio + 50%), le banche avevano margini di manovra ristretti in termini di assoluti. In gergo bancario: potevano allontanarsi pochi “punti base” dalla media del settore.

Trovo invece anomalo che la modifica sia avvenuta di punto in bianco, con un decreto legge immediatamente esecutivo, nonostante il criterio di calcolo precedente avesse funzionato senza critiche per più di quindici anni.

Questo fulmine a ciel sereno, tra l’altro, ha portato conseguenze indesiderate. Quando sono entrati in vigore i nuovi criteri – il 14 maggio 2011 – i tassi soglia del secondo trimestre del 2011 erano già stati fissati e comunicati con decreto ministeriale del 29 marzo 2011.

Quali, tra i due tassi soglia, si doveva utilizzare?

Dopo la solita confusione iniziale, è emersa la tesi di dividere il trimestre in due parti: fino al 13.5.’11 e dal 14.5.’11. Con non poche complicazioni in termini di calcolo (e forse anche di certezza del diritto, dico io, da non giurista).

Mi rifiuto di credere che questo “pasticcetto” sia passato inosservato all’esame preventivo dei tecnici del Ministero dell’Economia, che sono l’élite della pubblica amministrazione.

Mi sembra invece molto più verosimile che il cambiamento sia in relazione alle disposizioni sull’usura.

Nel 2010 ben due sentenze dalla Cassazione avevano stabilito che la commissione di massimo scoperto fa parte del costo del finanziamento ai fini dei calcoli del tasso effettivo applicato su ciascun conto corrente bancario, da paragonare con la soglia di usura. Nel 2011 una terza Cassazione scriverà in modo aperto che la Banca d’Italia ha sbagliato ad escludere la CMS dai conteggi della soglia.

Sull’onda di questo riconoscimento ufficiale, nel 2011 stavano arrivando alle Procure della Repubblica nuove denunce di usura, riferite a rapporti di conto corrente.

Il sistema bancario, poi, era in difficoltà anche su altri fronti, quali l’intreccio tra anatocismo e usura, la modifica del software per tener conto dell’inserimento della CMS nei calcoli, interventi legislativi altalenanti tra abolizione della CMS e sua reintroduzione con altro nome.

Il problema stava diventando “sistemico”.

Nel maggio 2011, l’aumento delle soglie di usura ha aiutato i prestatori di fondi, e soprattutto le banche, ad attenuarlo.

La mia tabella si basa sul decreto ministeriale 27.06.2018 (qui il link: Decreto Ministerale 27.06.2018). Sul decreto troverete anche i (nuovi) criteri di calcolo della soglia di usura.

#contenziosobancario