Controllo di gestione obbligatorio: che fare? (9)

UN’ESPERIENZA PRATICA, CON MONITO FINALE

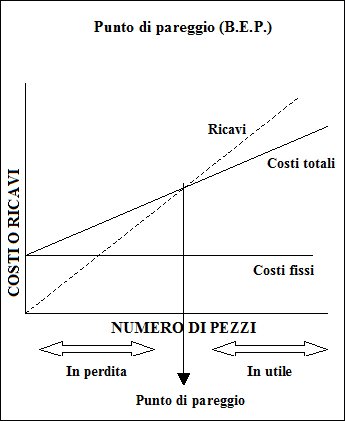

Queste considerazioni possono sembrare astruse, ma la prima volta che ho utilizzato il concetto di punto di pareggio in un caso pratico, l’effetto è stato dirompente.

Un cliente gestiva un ‘attività di commercio con numerosi dipendenti e miliardi di Lire di vendite.

Il cliente non era soddisfatto dei risultati e mi ha chiesto un parere “spot“. Non sapeva cos’era la contabilità dei costi, ma nel commercio è sufficiente la contabilità generale: l’acquisto di merci è l’unico costo variabile; tutto il resto sono costi più o meno fissi. Il cliente era sicurissimo del ricarico medio che applicava.

Utilizzando queste premesse, costruisco il grafico del punto di pareggio e gli dimostro che (al ricarico teorico) le vendite che il negozio realizzava, avrebbero dovuto fruttare un decorosissimo utile e non invece la perdita che da un po’ di anni si ripeteva.

A questo punto gli ho detto: o il ricarico effettivo è decisamente inferiore a quello che si crede (magari a causa dei saldi), oppure … qualcuno ruba merce dai magazzini. In quel momento, quest’ultima idea risultava impensabile.

Ho suggerito un sistema di rilevazione dei carichi e scarichi di magazzino con codici a barre (in allora ancora una novità) e ho segnalato un dirigente industriale in pensione che avrebbe potuto seguirne l’implementazione. La curiosità iniziale è diventata scetticismo quando sono arrivati i preventivi di spesa. Oltretutto, i soci di minoranza che lavoravano in azienda mugugnavano fin dall’inizio.

Dopo anni ho incontrato casualmente l’imprenditore e mi ha detto che il negozio era stato chiuso (con sacrifici personali dei soci per evitare il fallimento) e che nel trambusto finale, diversi dipendenti avevano raccontato di carichi di merce che venivano trasferiti su altri furgoni, invece che venire scaricati in magazzino.

Senza (in allora) esperienza pratica, e solo grazie al grafico del punto di pareggio, io già l’avevo intuito.

Però attenzione: costruire il grafico del punto di pareggio partendo dalla contabilità generale (migliorata solo separando costi fissi e costi variabili) è efficace per chi ha un solo prodotto o servizio. Oppure per chi esercita il commercio con ricarichi più o meno uguali. O ancora, per chi vende servizi con predominanza di costi fissi.

Per chi fabbrica più prodotti, o per chi vende beni e servizi con ricarichi molto diversi, la semplice separazione dei costi tra fissi da quelli variabili offrirà un aiuto modesto nella guida dell’impresa.

Queste aziende più complesse, non si possono accontentare di “vendere di più”, ma devono anche conoscere quali sono le linee di business poco remunerative (da abbandonare) e quali quelle remunerative (sulle quali impegnarsi). La contabilità generale non fornisce quasi mai questi dati, neppure quando si separano i costi fissi dai variabili.

In ogni caso, rivedere il piano dei conti comporta il vantaggio formale (“far vedere di aver fatto”), così come vedremo domani.

Continua. Domani la decima parte.