Controllo di gestione obbligatorio: che fare? (8)

COSTI VARIABILI E COSTI FISSI: A COSA SERVE TENERLI SEPARATI

Dimentichiamo per un attimo tutte le complicazioni, approssimazioni ed errori che sono inevitabili la prima volta che i costi vengono suddivisi tra fissi e variabili.

Facciamo finta di essere arrivati – dopo anni di affinamenti progressivi e non poche spese – ad avere una contabilità dei costi che produce risultati del tutto affidabili.

A questo punto, io imprenditore che ho separato correttamente i costi fissi da quelli variabili, vengo a conoscere due dati preziosissimi:

- quanto denaro perderei, se mantenessi aperta la mia impresa FERMANDO DEL TUTTO LE VENDITE (e se esiste fermando anche la produzione). Questa perdita è pari ai costi FISSI totali. Ovviamente, io non voglio affatto fermare vendite e produzione, ma il dato della perdita massima mi serve per metterlo a confronto con il punto successivo;

- il secondo dato preziosissimo è quanto mi rende una vendita. Per arrivarci devo fare un piccolo ragionamento: il totale dei ricavi è facile da conoscere; confrontando questo totale, con il totale dei costi VARIABILI, vengo a conoscere il ricarico medio effettivo. Ad esempio: se in un anno ho venduto € 100.000 e i miei costi variabili sono stati € 80.000, vorrà dire che ogni Euro di vendite mi porta a casa 20 centesimi di “margine di contribuzione”.

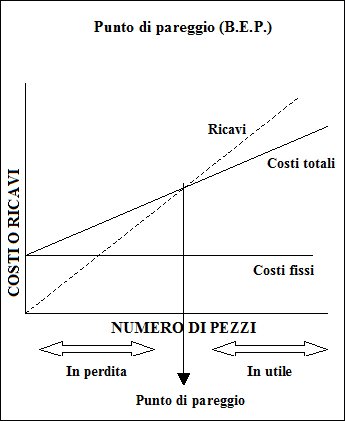

Incrociando i due concetti si arriva a scoprire il “punto di pareggio”, ovvero il livello di vendite che mi permette di coprire tutti i costi fissi.

In altre parole: dato che ogni Euro di vendite mi frutta (nel nostro esempio) 20 centesimi, per quante volte dovrò portare a casa questi 20 centesimi, prima di aver coperto tutti i costi fissi?

Attenzione, però: questo importo che ho calcolato (la serie dei 20 centesimi, poi quintuplicati per conoscere l’ammontare in Euro delle vendite), coprirà solo i costi fissi e nulla di più. Per realizzare un utile, dovrò vendere UN PO’ DI PIÙ del punto di pareggio. Se venderò UN PO’ DI MENO del punto di pareggio, subirò una perdita.

Inserisco qui una rappresentazione grafica del punto di pareggio (tratta dal sito www.MarchegianiOnLine.net, una piccola miniera di documenti utili al commercialista).

Lascio al Lettore collegare il grafico a quanto ho scritto, precisando solo che per “numero di pezzi” si può anche leggere “vendite in €“.

Se il collegamento diventasse difficile, offro questo esempio: il punto di pareggio è lo sforzo che deve fare un rematore contro-corrente, per restare fermo. Se il barcaiolo rema con più forza di quanto gli richiede il punto di pareggio, realizzerà un utile. Se rema con meno forza, arretrerà.

Fino a quando l’imprenditore non conosce l’ammontare delle vendite che portano al pareggio, remerà alla cieca, guardandosi intorno ogni momento, per capire se sta andando avanti o indietro.

Si può fare, e molti lo fanno. Ma c’è di meglio.

Continua. Domani la nona parte.